Investir en immobilier est souvent perçu comme un placement sûr et tangible. Pourtant, ces dernières années, la hausse rapide des taux d’intérêt a ralenti le marché et les SCPI n’ont pas échappé à cette tension. En 2023-2024, plusieurs d’entre elles ont même dû réviser la valeur de leurs parts à la baisse afin de s’adapter à ce nouveau contexte, ce qui a temporairement entamé la confiance de certains investisseurs. Cela rappelle que, comme tout placement, la SCPI comporte une part de risque et peut connaître des ajustements.

Aujourd’hui, la situation s’est normalisée : selon Meilleurtaux, les taux immobiliers moyens s’établissent à 3,49 % sur 20 ans et 3,59 % sur 25 ans en 2025. À titre de comparaison, le taux d’usure publié par la Banque de France au troisième trimestre 2025 atteignait 3,81 % pour les prêts à taux fixe de 20 ans et plus. Ce retour à des conditions de financement plus favorables redonne de l’élan aux SCPI.

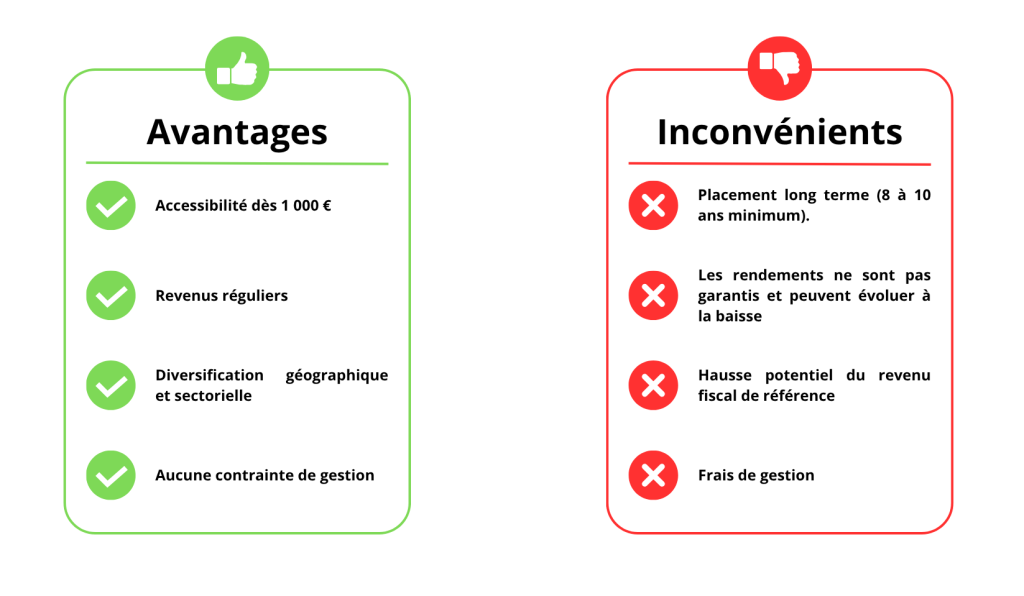

Mais qu’est-ce qu’une SCPI au juste ? Une Société Civile de Placement Immobilier est un véhicule d’investissement collectif. Les épargnants achètent des parts d’une société qui détient un parc diversifié de biens (bureaux, commerces, santé, hôtels, logements). En contrepartie, ils perçoivent une part des loyers encaissés, proportionnelle à leur investissement, sans avoir à gérer eux-mêmes la recherche de locataires, l’entretien ou le suivi des impayés.

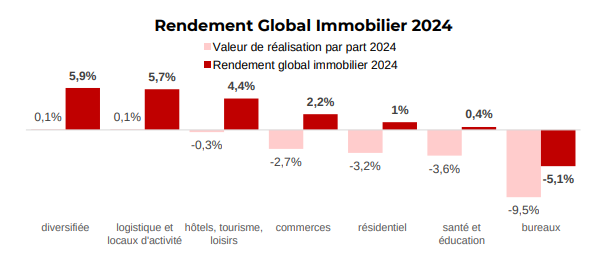

En 2024, d’après l’ASPIM-IEIF, le rendement moyen des SCPI s’est établi à 4,72 %, confirmant leur solidité malgré un contexte économique encore incertain.

Enfin, il est essentiel de comprendre que les SCPI constituent le seul produit financier finançable à crédit, avec la possibilité d’assurer l’investisseur contre l’invalidité ou le décès. Concrètement, deux types de crédits existent : le crédit amortissable, qui permet de rembourser progressivement le capital et les intérêts, et le crédit in fine, où seuls les intérêts sont réglés pendant la durée du prêt, le capital étant remboursé en une fois à l’échéance. Dans les deux cas, la souscription à une assurance emprunteur agit comme une véritable prévoyance : elle garantit que, même en cas d’imprévu, le crédit sera intégralement soldé et le patrimoine transmis aux héritiers.

➣ Taux, marché, opportunités : pourquoi le timing redevient favorable ?

Lorsque les taux étaient à 4,5%, l’écart avec le rendement des SCPI (environ 5%) était trop faible. Le coût du crédit effaçait presque le rendement et l’effet de levier était limité.

A titre d’indication, le taux d’usure pour les prêts immobiliers à taux fixe d’une durée de 20 ans et plus s’élevait à 3,81% au 3ème trimestre 2025 (source : Banque de France). Cela signifie que les conditions de financement se normalisent et devraient continuer à s’améliorer.

En clair, investir en SCPI à crédit retrouve du sens, car l’écart rendement-taux est redevenu positif, ce qui redonne de la puissance à l’effet de levier.

SCPI : les forces… et les limites à connaître

Au-delà de leurs performances, il est important de rappeler que les SCPI offrent une certaine maniabilité en cas d’aléas de la vie (divorce, problème de santé, perte d’emploi). Contrairement à un bien immobilier détenu en direct, qui peut nécessiter une revente longue et coûteuse, les parts de SCPI peuvent être revendues sur le marché secondaire. Toutefois, cette liquidité n’est pas garantie à tout moment : elle dépend de l’offre et de la demande, et peut nécessiter un délai avant de trouver un acquéreur. C’est pourquoi la SCPI reste un placement de long terme, mais avec une flexibilité supérieure à l’immobilier physique classique.

➣ Comment le crédit fait travailler l’immobilier pour vous ?

L’un des plus grands atouts de la SCPI réside dans la possibilité d’y investir à crédit. Concrètement, les loyers générés par la SCPI viennent couvrir une grande partie des mensualités de remboursement. On parle alors de mécanique des flux : ce sont les locataires des biens détenus par la SCPI qui, en payant leurs loyers, participent directement au remboursement du crédit contracté par l’investisseur.

Résultat : l’effort d’épargne mensuel reste limité, alors même que le patrimoine immobilier se constitue.

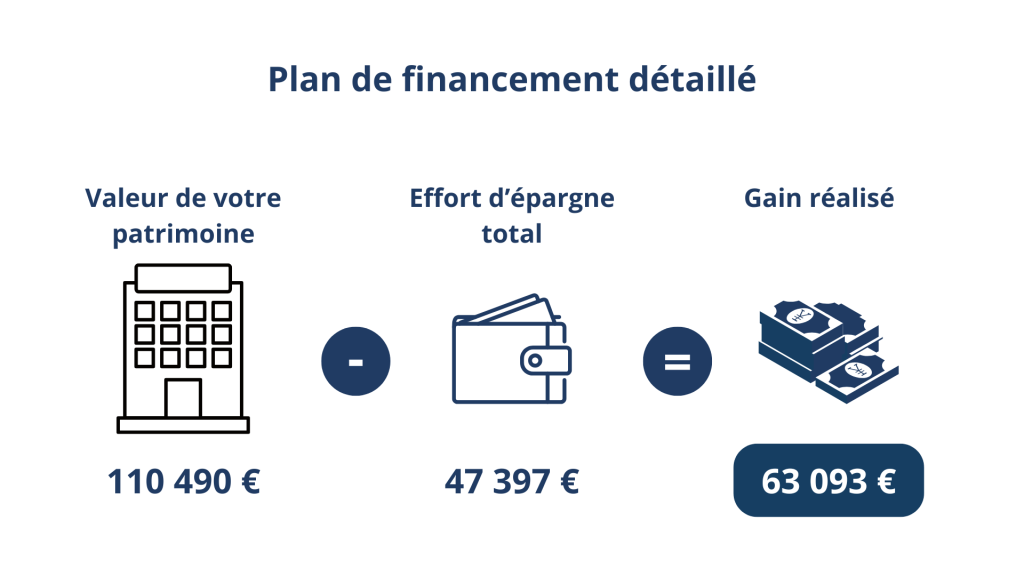

↳ Prenons l’exemple ci-dessus : pour un emprunt de 100 000 € sur 20 ans au taux de 3,3 %, les loyers encaissés couvrent environ 57 % du financement. L’investisseur ne mobilise donc que 197 € par mois de son épargne personnelle, alors que son patrimoine atteint 110 490 € à l’échéance, soit un gain net de plus de 63 000 €. C’est tout l’intérêt de l’effet de levier du crédit.

Cependant, il ne suffit pas de s’adresser à sa banque habituelle pour obtenir ce type de montage. En effet, la plupart des banques proposent des financements mais principalement pour leur propre SCPI ne faisant pas partie des plus performantes.

Il est donc préférable de faire appel à des spécialistes du financement et de la structuration patrimoniale, tels qu’ADN Family Office. Nous combinons des partenariats bancaires solides, une vision d’ensemble et des outils performants afin d’optimiser le crédit, la fiscalité et le choix des SCPI parmi plus de 200 disponibles sur le marché.

➣ Les SCPI à crédit : un outil patrimonial à (re)découvrir

Après une période de remise à niveau liée à la hausse des taux, les SCPI reviennent sur le devant de la scène. Leur intérêt n’est pas uniquement dans le rendement brut affiché, mais dans la mécanique de financement : grâce à l’effet de levier, l’épargnant utilise les loyers et son financement pour bâtir un patrimoine significatif avec un effort limité.

Dans un contexte de taux en baisse et de marché immobilier en stabilisation, les SCPI à crédit s’imposent à nouveau comme un outil patrimonial incontournable.

*L’ensemble de ces informations ne représente en aucun cas une incitation à investir ou une recommandation d’investissements.

Vous souhaitez savoir comment bénéficier d’opportunités ?

ADN Family Office vous accompagne sur vos investissements en SCPI.